许多预测模型在时间序列上要求一定的一致性,即“平稳性”。 常规变换,即整数阶差分(例如,在金融学中表现为建模收益而不是绝对价格),会消除数据的记忆,影响建模的预测能力。

本文概述微积分如何保留更多的信息,如何更好地权衡平静和有意义的记忆。

一般来说,我们试图将给定的时间序列理解为由随机过程生成的样本,并通过估计其分布和统计数据来建立预测模型。

建立随机过程的预测模型是为了平衡样本的特殊性和普遍性。 该模型根据一般模型的背景解释给出的序列。

比一般的预测回归更具体地说,时间序列由于时间结构而一般具有固有的顺序。 给定的实例反映了过去跟踪记录的特定记忆这一发展变化。

平稳性

为了确定生成过程的一般模式,并映射给定数组,通常在实际建模之前删除该给定数组的记忆作为预处理步骤的一部分。

在机器学习领域的监控学习中,该序列可以发现一般结构,并将所给实例与标签训练集中的更多样本进行匹配。

在数学领域,过程的统计特性,如平均值、方差和协方差等,不会随时间序列的变化而变化。 也就是说,系列不会随着时间的推移显示趋势。 这个概念叫做稳定性。

检查时间序列稳定性的方法有各种:

观察线形图,寻找一定期间内的明显趋势。 比较数列中各种(随机)分割的基本统计数据(平均值、方差、协方差)。 从自相关图可以看出,曲线下降越快,滞后越明显,系列的非平稳性次数越小。 最常见的稳定性统计检测是单位根的ADF检测。

单位根意味着初始条件和外部冲击不随时间消散,而是通过该序列传播,并通知后续所有值。 这个意义直观地正式解决了单位圆上的过程特征方程。

对于给定的信任等级,ADF测试零假设“序列中存在单位根”(表示时间序列的不稳定性)和序列稳定性的替代),或者严格来说,是趋势的稳定性。 这直接证明了单位根的存在确实意味着其序列的不稳定。

所以分散有时间依赖性。

很多经典模型的必要假设是时间序列的稳定性,所以如果自觉的蚂蚁数据有明显的趋势和季节性,可以将其删除,对剩下的部分进行模型化,然后结合趋势和模型输出进行预测。

一般序列的平滑变换与某些顺序不同。 一阶差分是简单地从各值中减去上一个值(提取速率)。 二阶差分重复这个过程,提高结果的级数。 例如,在金融时间序列中,为了使模型不知道特定的价格水平,要考虑对数收益而不是绝对价格。 (事实上,对许多财务序列来说,一阶差分足以确保其不稳定性。 )

在基于自相关函数的ARIMA(p,d,q )中,差分实际上是算法的一部分,即:参数p、d、q为非负整数,其中p为自回归项(即时延迟数),d为差分阶数,q为移动平均项数。

这个过程进行了“手术”,去除了序列中的单位根。

但是,另一方面,我抹去了记忆。 记忆是模型预测能力的基础。 差分限制过去的信息在整个序列中如何传播。

例如,对于金融序列,我们处于一个两难境地——没有记忆的平稳收益序列(一阶差分)和有记忆但不平稳的绝对价格序列(零阶差分)。

但也许根本没必要作出此两级划分? 如果我们能在这两个极端之间进行插值呢?

这将导致一个悖论,但总有一天会得出有用的结论。 ——莱布尼茨,1695分数阶微积分

事实上,在17世纪内向的酸奶和莱布尼茨发明微积分后不久,数学家们就对分数阶导数的使用进行了探索,将微分或积分的顺序从自然数扩展到实数。然而,其应采纳jmdpkq和kkdl在20世纪的成果,为分数微积分找到初期的自然应用,并使其与贪玩的仙人掌和格兰杰于20世纪80年代创建的Arfima模型一同进入金融领域。

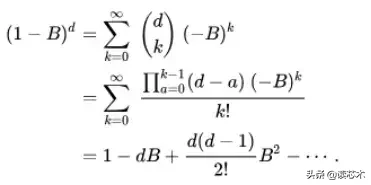

大约在1730年,欧拉就该归纳给出有史以来第一个启发式,通过函数将二项式系数推广到实数阶。后来,在黎曼和刘维尔的积分理论中,重复微分的柯西公式使之变得更加严谨。

这里,我们仅仅给出了时间序列差分应用程序的形式启发式:

B表示滞后操作符,即对于t>1, B X_t=X_{t-1}和某个时间序列X={X_1,...}。一阶元素阶差分可以用恒等算子I表示,如下:

该算子的多项式可以理解为重复应用,如B X_{t}=X_{t-2}。我们可以用二项式系数展开该序列:

差分算子的形式幂级数展开。

虽然 d ∈ ℜ的要求可能会变得更严格,但在这里,由于我们只需在以下应用中使用该展开式的截断版本,所以实际上,我们无需担心该形式推导的收敛性。

从该推导中,我们可以得出滞后权重的迭代公式:

其中ω_k是滞后算子B ^ k的系数。例如,其收益为 ω_0 = 1,ω_1 = 1和ω_k = 0 k > 1(一阶差分)。

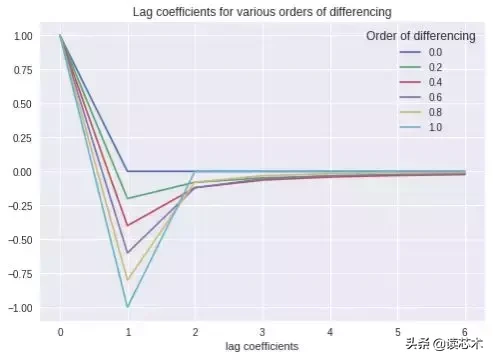

让我们看看不同阶差的系数(代码如下)。

我们注意到分数差分的两个重要特点:

· 滞后权重等于零的整数维d∈与d<k: 这意味着我们可对整数阶进行一般的推导。

· 对于实阶d和大阶滞回,滞回权值渐近变小。这种现象被称为“长记忆”(或者微积分中的“非局部性”),通常需要边界条件。这里,我们只选择去掉超出特定窗口大小的(小)权重。

金融时间序列建模的应用

在金融领域,时间序列起主导作用。为了更好地理解分数阶差分的特征,我们将其应用于一些典型的金融时间序列。

利用以下代码,将差分算子的上述形式序列的展开式应用到指定实阶d和固定窗口大小的时间序列上,得到变换后的序列,然后只需将一个pandas时间序列输入参数阶和lag_cutoff的ts_difference函数中即可。

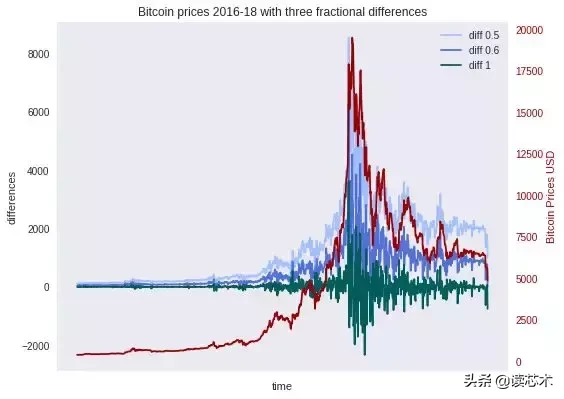

2016-2018年比特币的价格(红色,右轴),以及部分衍生品(蓝色阴影)

正如你可能已注意到的,比特币的价格在2017年和2018年经历了一次明显的炒作(上图红色曲线)。实际上,看看一阶差分,我们发现价格在某些日期(例如12月17日)上涨了2500美元以上。上图展示了一些分数阶差分的平滑函数插值。这似乎很奇怪,在如此强劲的趋势下,约0.4的弱差分实际上竟足以使该序列呈平稳型:给定样本的ADF统计量为-5,其已低于DF t-分布的临界值-2.86, 因此在置信度为95%下,该序列可以假定是平稳的。的确,随着财富的来回变动,它很快就变得吝啬起来。

低阶差分足以满足平稳性的结论与其他许多金融时间序列相似。

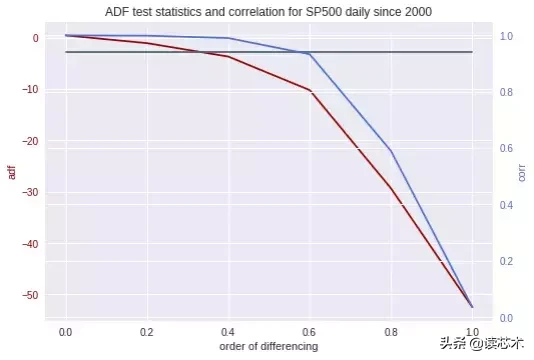

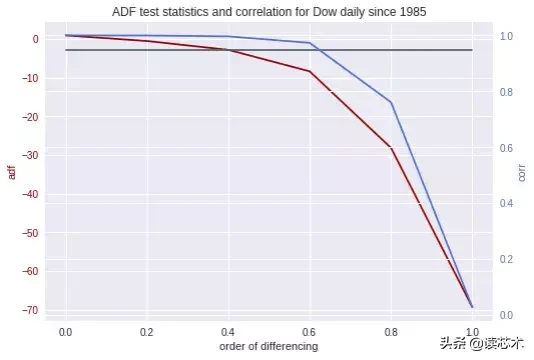

为了说明平稳性和记忆之间的权衡,我们可以进行适当的可视化,并将ADF测试统计数据以及与原始序列的相关性绘制成具有不同阶差变换的序列。(值得注意的是,ADF检验统计量越低,表明检验的备选方案的可能性越高,即越是负值,我们越有可能拒绝零假设并假设其为平稳性)。

对于(滚动)商品期货、汇率、指数等各种典型的金融序列,这种对比清晰地表明了(低)差阶满足金融建模的平稳性条件,同时保留了特定的记忆结构,从而保持了原始序列的统计动态。

ADF检验统计量(左轴,红色曲线)和线性相关(右轴,矢状花蓝色曲线)与原序列进行各种分数阶差分,应用于各种金融时间序列。石板灰中的常数线表示ADF检验的显著性水平为95%。