引言

通常,资产定价模型有两种检验方式,一种是Fama和MacBeth(1973)的横截面回归方法,一种是以Gibbons、Ross和Shanken(1989)的GRS检验为中心的时间序列回归方法。本文的目标是讨论两种方法的不同之处以及相对优势。

时间序列测试——基础框架

Sharpe(1964)和Lintner(1965)的CAPM是一个简单的框架,其结果可以移植到多因子模型中。Sharpe-Lintner的CAPM,存在以无风险利率Rf进行的无限制无风险借贷,而value-weight (VW)市场组合M是平均方差有效(MVE)切向组合,当与无风险借贷相结合时,产生了一组MVE组合。M为切线投资组合意味着任何资产(证券或投资组合)i的预期收益为:

(1)

在这个方程里,RM是市场收益率,βi是Ri对于RM回归的斜率,而M是MVE组合意味着RM的期望减去Rf大于0。这一模型的另一层含义是βi就可以解释资产横截面上的收益,在βi以外加入额外的变量并不会增加对于期望收益的解释程度。

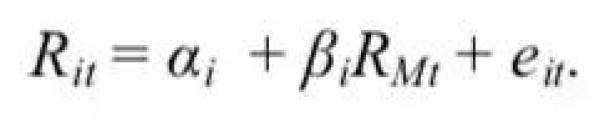

在实证式(1)模型的时间序列回归中,我们将Rf移到了方程左侧,并对所有的资产i进行了估计,

(2)

(1)式的预测值是基于所有资产的截距项αi为0,Gibbons, Ross, 和Shanken(1989)的GRS统计的P值为这一假设提供了一个检验方式。对于RMt-Rft样本均值的t检验检验了E(RM)a-Rf>0的假设。

GRS测试的吸引力在于它的P值考虑到了来自(2)式的协方差矩阵以及βiM抽样误差的估计值。在多因子模型中,他还考虑了各个因子的协方差矩阵。该测试假设左手边(LHS)的收益和右手边(RHS)因子的分布是多元正态的,但是可以使用bootstrap模拟(例如Fama和French于1993年)得到考虑非正态性的P值。

式(2)的零截距假设是包含在CAPM中市场组合M为MVE切向组合这一事实内的。相反,如果(2)中的截距对于某些LHS资产是非零的,M就不是MVE切向组合。Bons, Ross和Shanken(1989)表明,对截距的GRS检验相当于使用LHS投资组合以及无风险资产和市场投资组合来构建MVE切向投资组合,这对市场投资组合是切向投资组合的假设产生了最强的否定。

GRS测试是针对一个未指明的备择假设,其中没有明确指出哪些LHS资产可能违反零截距假设。此外,RMt-Rft是(2)式唯一的解释变量,因此没有对于额外的变量是否会违反CAPM中βi足以描述预期回报这一问题的质疑。它的通用性很有吸引力,但它也存在一些漏洞——这是一个多重比较的问题,而这会降低测试的测试能力。GRS还有另一种解释可以更好地说明这一点,这个测试发现LHS资产的组合产生了有最大t统计量的截距,拒绝了所有截距的期望值为零的假设。要给结果分配一个拒绝的p值,必须要考虑到这个检验是针对所有截距组合的,这种多重比较问题降低了测试的测试能力。

LHS资产的数量越大,多重比较问题就越严重,因为更多的LHS资产意味着需要考虑更多可能的资产组合。为了增强GRS测试的测试能力,LHS资产通常是少量的投资组合。例如,Fama和French(1993)使用了25个多样化的LHS投资组合,这些组合由各种股票按规模(市值)和账面市值比(B/M)分成五等分。使用多样化的LHS组合通过增加回归截距估计的精度来增加测试的能力。

使用少数多元化的LHS组合来测试一个模型有一个缺点,它可以掩盖个别资产模型的缺陷。通过使用不同的LHS组合对模型进行测试,可以解决这个问题。但是会出现另一个多重比较问题,因为时间序列回归方法适用于许多组LHS组合,但是每个GRS测试通常被评估为唯一的一个。

GRS测试是针对一个不确定的资产,然而,测试的结果是针对特定LHS资产的。CAPM的GRS检验的问题是,市场投资组合是否是可以使用它构建的投资组合集合中的MVE切向投资组合、无风险资产和LHS投资组合。答案是基于使用的特定LHS投资组合的。该模型可能通过一组LHS资产的测试,但其他测试则不一定。

截面测试——基础框架

在CAPM的Black(1972)版本中,没有无风险资产,但风险资产的卖空不受限制这一中心假设意味着市场组合是MVE,这表示任何资产i的预期回报率为

(3)

其中E(R0M)是收益与市场收益不相关的资产的预期收益,没有E(RM)- E(R0M)这一限制市场的溢价,式(3)只意味着M是一个最小方差投资组合,在给定预期收益的情况下,其可能的收益方差最小(Fama, 1976)。Black模型表示M也是MVE,即给定其收益方差,其期望收益最大,即E(RM) - E(R0M) > 0。

如果我们知道E(R0M),我们就可以使用时间序列回归方法来检验Black模型。我们只需用E(R0M)替换(1)和(2)中的无风险利率。Fama和MacBeth的横截面回归方法并不要求我们知道E(R0M)。

FM方法对式(3)的测试有两个步骤。第一种方法是估计LHS每种资产的市场模型时间序列回

(4)

这样的第一步为βi产生了对应的估计量bi,作为第二步横截面回归的解释变量

(5)

对于每个周期我们对式(5)进行估计,通常是以月为单位,对LHS资产以及Rit,β的估计量bi进行横截面回归。

Fama(1976)表明(5)式的截距γ0t是b=0的LHS资产基准组合的收益。从LHS资产权重之和为1的意义上说,投资组合是标准的,斜率γ1t是一个b=1.0的零投资组合(LHS的权重组合为0)的收益。然而估计量bi是存在误差的,因此真正对于γ0t以及γ1t的β值并非0与1。为了调整这一误差,Shanken(1992)将其修正为令γ0t以及γ1t的平均值的标准差,这一现象在时间序列测试中并不存在,因为GRS测试考虑到了βi估计量的误差。

在Black的CAPM模型中,β=1的任何零投资组合的预期回报率都是正的。用于测量γ1t均值的t统计量是标准的t。Sharpe-Lintner版本的CAPM(无风险借贷)认为市场组合M是MVE切向组合,这意味着Β=0的标准组合的期望收益率是无风险利率,用于γ0t以及Rft的t统计量提供了检验依据。

FM方法的一个重要吸引力在于,像式(5)那样逐周期(通常为月度)的截面回归估计实际上是重复抽样,而逐周期回归系数的时间序列波动性反映了回归残差协方差的影响。在具有多个解释变量的横截面回归中,逐周期系数的波动性也反映了解释变量协方差(多重共线性)的影响,事实上这就是逐周期回归方法的出发点,但Fama和MacBeth(1973)或Fama(1976, ch.9)中没有讨论。

式(2)的时间序列回归以及式(5)的截面回归在解释变量的选取上是不同的。式(2)的时间序列回归中解释变量是超额市场收益RMt-Rft,在这里我们对Βi进行了估计,在式(5)的截面回归中,解释变量是bi,我们利用这个回归构建的零投资组合的收益γ1t,其期望是基于bi的风险溢价,因此,时间序列回归将市场溢价RMt-Rft作为已知以估计Βi,而第二个截面回归用Βi的估计量来生成一个代表市场溢价的指标。

在Sharper-Lintner CAPM测试的时间序列回归方法中,GRS测试M是否为MVE切向组合。而式(5)的横截面回归假设M为最小方差(MV),仅检验其是否也为MVE。在这里,如果我们用了式(5)的预期值而不考虑bi是Βi的一个估计量,我们将得到式(3),在这里组合M的MV条件是Black模型中隐含的。式(5)的横截面回归因此将组合M为MV作为了一个已知条件。在Black模型中,M位于MV边界的MVE部分,即E(RM)-E(R0M)>0,而对于Γ1t的t统计量提供了另一种检验形式。

为了使用横截面回归来检验M是否为MV,标准的方法是在式(5)中添加解释变量。例如,Fama和French(1992)表6中的其他变量是规模(市值的对数,MC)和账面市值比(B/M),其逐月横截面回归为,

(6)

式(3)中市场投资组合的MV条件意味着添加额外的变量不会降低Βi提供的预期收益,因此,如果CAPM是完全正确的模型,则(6)中MCi和B/Mi的斜率的期望值为零,Γ2t以及Γ3t的t统计量会对其进行检验。

像式(6)中的对CAPM的多元截面回归测试是针对一个特定的被择假设的,我们用像是MCi和B/Mi这样特定的变量来检验Βi是不是能充分解释截面上的LHS期望收益。这与时间序列方法下的GRS检验形成了一个对比,GRS检验与一个未指明的被择假设相对:GRS检验了是够存在任何LHS资产的组合与资产定价模型相排斥,然而,这两种方法的推论都是特定于所使用的LHS资产的。

我们之前提到,为了增强GRS检验的能力,在资产定价模型的时间序列回归检验中,LHS资产通常是相对较少的多元化投资组合,这可以掩盖个股资产定价模型的问题。在这一点上,原则上讲横截面方法是更好的。横截面回归中的附加变量通常是MCi和B/Mi等特征,这些特征可以精确地用于单个股票。bi的横截面和回归中的附加特征在个股中也更加分散,这在原则上提高了检验的能力。另外重要的一点是当LHS资产是成千上万的个股时,FM横截面回归能够在不需要协方差矩阵估计的情况下捕获剩余协方差的影响。而缺点在于Βi的估计量上的误差在个股上比在多样化组合中更加严重。如果其他变量与真正的Βi截面回归,它们可能会产生一些边际解释能力,而这可能会导致模型出现问题。

在横截面回归方法中,如果只使用一个附加变量来检验Βi足以解释全部的预期回报率的假设,需要观察的主要是附加变量对应的t值。如果使用多个附加变量,则可以对所有附加变量的平均斜率进行T^2检验,判断它们是否共同不为零。

T^2检验解决了CAPM横截面回归测试中存在多个额外变量时出现的多重比较问题。但还有一个更严重的多重比较问题。在检验周期中,为了测试Βi是解释期望收益唯一需要的解释变量,有很多变量都经过了测试。在判断给定附加变量的结果时,我们希望能够考虑包括为采用的和已发布的已经完成的所有测试结果。由于这一难以解决的的多重比较问题,FM回归中关于平均斜率的精确概率表达几乎是不可能的。

相反,前文我们提到了时间序列回归方法的GRS统计量测试了对于一个未指定的备择假设M是否为MVE切向组合。测试的结果是一个多重比较问题,它降低了测试的能力,但由于其p值解释。另一个多重比较问题的出现与横截面回归方法中的数据挖掘问题类似,是因为随着时间的推移,在有些论文中,在给定资产定价模型的时间序列回归测试中使用了多组LHS投资组合。而这种多重比较问题很少被承认。

由于人们普遍倾向于挖掘数据,我们很难说在资产定价模型测试的横截面或时间序列回归方法中,类似的的多重比较问题是否更为严重。而在时间序列测试中,有关LHS资产和RHS因素的决策受早期横断面测试结果的制约让这个问题更加复杂了。

综合问题

对CAPM测试的时间序列和横截面回归方法之间差异的讨论被我们直接应用于多因子模型。例如,Fama和French(1993)的三因子模型在CAPM的市场因素上增加了一个规模因子SMB和一个价值因子HML。在这个三因子模型中,任何资产i的预期收益为,

(7)

式(7)表示,在时间序列回归中模型如下

(8)

在这里,截距αi对于所有资产i均为0,对于特定的LHS资产,可以由GRS统计检验。该测试针对的是一个未指定的备择假设,因此它与CAPM的时间序列回归测试面临相同的多重比较问题。

像式(2)的CAPM但因子模型一样,式(8)的三因子模型用了可观测的溢价RMt-Rft,SMBt以及HMLt作为解释变量以估计斜率和截距。相对地,在横截面回归方法中,我们首先对式(8)中的斜率进行估计,然后将其作为横截面回归的解释变量。

(9)

和CAPM一样,式(9)采用了式(8)斜率的估计量以估计溢价。同样地,式(9)的假设也是同样的模式,从式(7)的回归中获取估计值,以γ1t,γ2t,γ3t作为单位bi,si与hi的溢价。如果我们想通过横截面回归方法产生一个三因素资产定价的测试,我们需要给式(9)添加额外的解释变量,随后对于额外变量的特定备择假设进行检验。

生成更多因子的测试

在有多个RHS因子的资产定价模型中,我们想知道是否所有的因子都有助于描述平均收益。例如,在股利折现模型的激励下,Fama和French (FF 2015a,b)在FF 1993的三因子模型(7)的基础上,提出了一个增加盈利和投资因素的五因子模型,RMW和CMA。模型的期望收益方程为,

(10)

由式(10)可以得到时间序列的回归方程

(11)

其中对于所有资产i截距αi为0.

FF使用因子生成回归检验式(11)中的额外因子。如果式(11)中的因子对模型其他四个因子的时间序列回归中的截距为零,证明这个因子对于描述平均收益讲是多余的。从直觉上讲很简单,如果生成回归中的截距为零,则该因子的平均收益将完全由模型的其他四个因子捕获,因此包含该因子并不会增加对平均收益的描述程度。其证据就在Fama(1998)或Barillas and Shanken(2015)两篇文献中。

FF在对五因子模型中各因子的生成回归进行估计时,发现RM - Rf、SMB、RMW和CMA具有较强的边际解释能力,即因子生成回归的截距在经济上和统计上都较大程度且可靠地不为零。然而,在HML的回归中,截距是-0.04 (t = -0.47)。FF证实,五因子模型和降低HML的四因子模型在不同的LHS组合的时间序列回归测试中解释了基本相同程度的平均收益。

FM的横截面回归也为因子冗余提供了一种检验方法。在FM方法中,首先估计式(11)中一组LHS资产的斜率。将这些估计值称为bi、si、hi、ri和ci。然后逐月进行横截面回归。

(12)

对于γ1t,γ2t,γ3t,γ4t以及γ5t均值与0差别的检验与各因子在时间序列回归中的截距对其他四个因子的截距问题均解决了相同的因子冗余问题。例如式(12)重的γ3t是式(11)中HML斜率为1且RM-Rf、SMB、RMW和CMA斜率均为0的零投资组合的收益,即Γ3t与RM-Rf、SMB、RMW和CMA是不相关的。Γ3t均值的t检验,由此提出了HML是否包含有未被5因子模型其它因子暴露涉及的信息。这一问题也在对HML,RM-Rf,SMB,RMW和CMA的时间序列回归中截距的检验中得到了回答。

横截面回归的因子冗余检验在时间序列方法中存在不足。例如,式(12)中的截面回归并运用的解释变量是五因子的估计值而不是真实值,在构建γ1t,γ2t,γt,γ4t以及γ5t时做的归零处理也是基于五因子斜率的估计量。Shanken(1992)提出了一个修正γs的标准差的方法来解决这一问题,而时间序列因子冗余回归并不需要修正。

仅将模型的因子斜率作为解释变量的横截面回归可用于因子冗余检验。但是如果没有额外的解释变量,它们就不能测试基本模型的有效性。例如,式(12)的横截面回归假设了式(11)的五因子模型描述了预期收益切近对于每个因子鞋履提供了溢价,想要通过横截面回归来测试模型,我们添加了额外的解释变量观察其对于模型是否有贡献。

结语

本文到目前为止的讨论可能会给读者产生一种印象,那就是对于资产定价模型的检验,时间序列分析和横截面回归是两种不同的途径。但事实上,他们二者是互为补充的,都有许多各自的优点与缺点。例如在前文中提到的,FF(1992)使用横截面回归来证明时,MC和B/M变量是用来表示平均收益的变动,而没有被CAPM的市场斜率所测度。FF(1993)三因子模型中的规模因子SMB和价值因子HML就是上述例子观点的证据。平均收益变量和盈利能力与投资能力是相关联的,而这一观点在三因子模型中是缺失的。五因子模型也是对这一来自时间序列分析和横截面回归的事实的一个补充与响应。

文献来源

Eugene F. Fama

SSRN-id2685317:Cross-Section Versus Time-Series Tests of Asset Pricing Models.

Posted: 2015

查看更多内容,欢迎关注我们的公众号(聚宽量化实验室)~