一

1. 市场动态

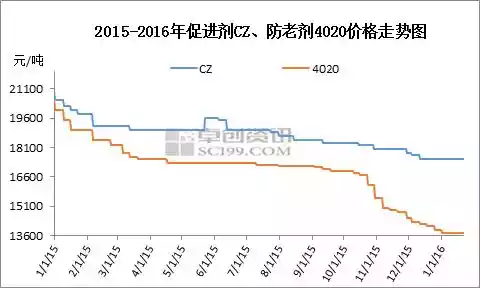

本周,苯胺价格较上周窄幅下跌80元/吨,截至目前华北及山东地区苯胺市场主流参考商谈在5100-5200元/吨承兑出库。橡胶促进剂价格弱势持稳为主,目前酸碱法M主流成交在13000-13500元/吨,局部低位在13000元/吨以内,散户成交高位在14000左右,酸碱法DM成交在14500-15500元/吨左右,而橡胶防老剂局部仍窄幅走低中,其中RD市场主流成交在8800元/吨左右,4010NA和4020成交均价在13000-13500元/吨,部分低位在12500-13000元/吨,大单客户可商谈。环己胺企业周内仍限产运行,价格随苯胺价格走低,目前市场主流成交价在6600-6800元/吨。

周内,橡胶助剂企业装置开工低位,山东、河北等地企业陆续停车放假中,其中河北地区受环保安监影响较大,其他地区受下游轮胎等制品业开工低位影响需求疲软。上游原料价格整体呈窄幅走低态势利好助剂生产成本,尤其随着山西地区部分二硫化碳企业装置启动,冲击市场供应量,带动二硫化碳市场价格走低,目前助剂企业对大型二硫化碳厂采购价在5300元/吨左右,对其他企业采购价在3400-4500元/吨不等。而防老剂在需求面无好转影响下,行业内部价格战仍持续中,个别企业已停车放假。

2. 原料分析

石油苯:本周外围市场宽幅震荡,但国内纯苯市场清淡维稳。截至1月28日,华东纯苯市场收盘4450-4550元/吨自提,华北纯苯收盘4300-4400元/吨自提,均较上周持稳。周初原油暴涨,引发业内强烈关注,但随后伴随多方消息面刺激,国际油价呈现W型震荡。国内纯苯市场现货依旧紧张,市场报盘高挺,但买盘入市意向薄弱,商谈清淡。内外盘套利窗口依然开放状态,但进口商谈冷清,未闻成交。本周华东纯苯市场周均价在4480元/吨,环比下跌0.44%。

预测:春节将至。2月份预计纯苯市场人气不足,商谈寡淡。当前业者较为关注的是中石化纯苯挂牌价格是否面临调整。卓创认为,由于前期原油大跌,国内纯苯受到市场供需面的支撑未跟随下探,然而油价未来盘踞下方的可能性依然较大,且纯苯内外盘尚处于顺挂,尤其下游行业面临长期亏损状态,纯苯上调难度加大。但是短期内纯苯船货短缺,港口库存成本支撑是不争事实,因此主营意向在4400元/吨持稳。节后,市场有进口资源补充的预期,仍不利于纯苯价格上行,因此2月份纯苯市场僵持为主,关注外盘发展动态。

3. 下游市场

本周山东首先开启假期模式,多数企业已停产放假,少数亦进入停产前的收尾阶段。同时月底厂家将进行全面清厂放假。放假时间统计上来看,年后2月15日左右(正月初八)复工较为集中。且今年放假时长较去年相当,并未出现市场预想的过早放假或过长延后开工的现象。本周全钢胎开工大幅度下滑,符合市场预期。卓创监测全钢胎企业26家,其中年产能300万套以上的企业10家。本周卓创资讯监测山东地区轮胎企业全钢胎开工率39.7%,环比下降14.6个百分点,同比下降18.4个百分点。本周国内轮胎企业半钢胎开工率为52.2%,环比下降6.4个百分点,同比下滑7.9个百分点。(开工率按照实际产能测算)

预测:全钢胎厂家方面,本周山东地区中小规模轮胎企业相继进入停产及减产阶段,从了解情况来看民营企业多在本月月底结束年前生产,由于停产企业数量逐渐增多,厂家开工将进一步走低,下周将进入节前开工最低点。市场方面,次周随着多地代理商逐步退市,市场交投将被搁浅,加之多地物流运输将在本周结束年前运输,次周市场表现将呈现大幅下滑趋势。

4. 后市预测

短期看,苯胺短期无利好带动,二硫化碳价格节后仍有下跌预期,下游轮胎等制品业已进入节前收尾阶段,助剂市场几无交投,市场弱稳依旧,临近春节,橡胶助剂企业部分放假停车。预计下周助剂市场行情疲软运行。

,