差旅费指的是哪些费用?是否可以抵扣进项?要不要征收个税?今天,我们来一项项说清楚。

一、什么是差旅费

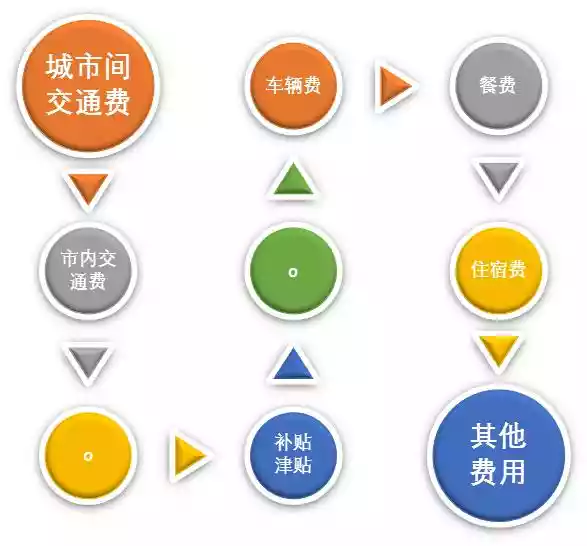

差旅费指工作人员临时到常住地以外地区公务出差,所发生的城市间交通费、住宿费、伙食补助费和市内交通费。

参考《中央和国家机关差旅费管理办法》

- 城市间交通费:指出差乘坐的火车、轮船、飞机等费用

- 市内交通费:指因出差乘坐的公交车、出租车等费费

- 车辆费:出差途中的加油费、停车费、过路费等

- 住宿费:入住酒店发生的费用

- 餐费:出差中产生的餐费

- 其他费用

二、哪些可以抵扣进项?哪些不能抵扣进项?

自2019年4月1号之后,差旅费抵扣家族中,又填了新成员。下面我们来聊一聊,差旅途中产生的哪些费用可以抵扣进项税。

|

可抵扣 | ||

|

发票项目 |

发票类型 |

抵扣税额 |

|

增值税专用发票 |

增值税专用发票 |

发票上注明的税额 |

|

通行费发票 |

1、增值税电子普通发票(征税发票)

| |

|

不可抵扣 | ||

|

序号 |

发票类型 |

不可抵扣说明 |

|

1 |

增值税普通发票(纸质) |

仅增值税电子普通发票可抵扣 |

|

2 |

用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的。 |

不可抵扣 |

|

3 |

“国内旅客运输服务”限于与本单位签订了劳动合同的员工,以及本单位作为用工单位,接受的劳务派遣员工发生的国内旅客运输服务。 |

其他单位员工的差旅费,不可抵扣 |

|

4 |

提供国际旅客运输服务适用增值税零税率或免税政策 |

不可抵扣 |

|

5 |

开票信息与实际抵扣税款的纳税人信息一致 |

不一致的,不可抵扣 |

|

6 |

餐饮费:出差途中产生的餐费,即使取得增值税专用发票,也不允许抵扣进项税。 |

参考文件:根据财税【2016】36号文规定,购进的贷款服务、餐饮服务、居民日常服务和娱乐服务,其进项税额不得从销项税额中抵扣。 |

三、需不需要交个税

差旅费津贴、误餐补助不属于工资、薪金性质的补贴、津贴或者不属于纳税人本人工资、薪金所得项目的收入,不征税。参考文件《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发〔1994〕89号)

但是, 国税发[1994]89号文件规定不征税的误餐补助,是指按财政部门规定,个人因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费。一些单位以误餐补助名义发给职工的补贴、津贴,应当并入当月工资、薪金所得计征个人所得税。参考文件《财政部 国家税务总局关于误餐补助范围确定问题的通知》(财税字[1995]82号)

,