此内容为2020年上半年液化气市场回顾和总结,查看更多半年化工市场回顾,欢迎访问:「链接」免费查阅

导读:2020年是不平凡的一年,今年以来,全球公共卫生事件发酵,国际油价跌势较为明显,大宗商品均受到不同程度的冲击。而作为原油副产品的液化气,市场走势同样不容乐观。开年以来,液化气市场呈现供需两淡的局面,价格也一路下行至近几年低点。3月底,国内液化气市场掀开新篇章,3月30日液化气期货、期权在大连商品交易所同步上市交易,业者对液化气市场关注进一步加深。第二季度,进入“后疫情”时代,液化气国内供应增速明显,进口量也不断增加,但需求提升缓慢,又正值传统需求淡季,供需失衡加剧下价格面依旧延续低位震荡。

一、多重利空齐聚,国内液化气价格“跌跌不休”

图1 全国、华南及山东地区民用气价格走势图

来源:隆众资讯

上图我们选取了全国及具有代表性的华南及山东的民用气价格做了走势图,由图可见,2020年以来, 仅在1月初价格出现了推涨,之后进入持续下行通道。虽个别时段出现小涨,但并未能延续,整个上半年,跌成为液化气市场的主旋律。截止到6月30日,全国民用气均价在2507元/吨,较1月初的4627元/吨的价格累积走跌2120元/吨,跌幅45.82%。2020年上半年均价在3239元/吨,同比2019年3963元/吨走跌 18.27%。影响上半年价格波动较大的因素主要分为以下几点:

1)、2020年1月份CP大涨出台,带动进口气成本上涨明显,国产气价格跟随推涨。

2)、2020年1月底2月初国内疫情全面爆发,国内生产生活秩序均受到冲击,液化气市场供需两淡,价格弱势下行。

3)、随着疫情在全球爆发,国际原油价格持续下行,沙特CP价格也在4月大幅走跌出台,国内液化气价格难寻利好支撑,3月底跌至上半年最低点。

4)、随着原油价格持续走跌,炼厂加工成本降低明显,3月中下旬,国内生产生活秩序陆续恢复,炼厂多恢复正常运行,并提升开工负荷至高位。液化气国内供应量基本恢复至1月水平,且进口气第二季度到港集中。但需求面增幅不及供应,且随着气温升高,第二季度液化气逐渐进入传统消费淡季,供需失衡矛盾不断加剧。

二、供应从降到陆续恢复,原油低位带动炼厂生产热情

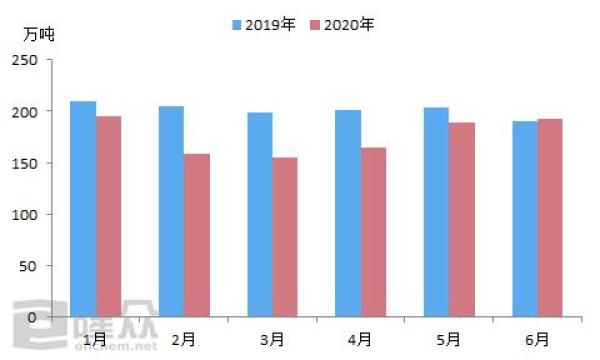

图2 2019及2020年上半年月产量对比

来源:隆众资讯

2020年1-6月份我国液化气生产总量在1055.29万吨,同比2019年上半年1207.65万吨下降152.36万吨,跌幅12.62%。产量下降的主要原因在于国内疫情的爆发,2月份国内不少炼厂停工检修及减量,导致2月份供应量下降明显。3月中下旬,随着疫情逐渐控制,原油价格跌至低位,炼厂陆续恢复开工并提升开工负荷,液化气供应量不断提升。第二季度,国内供应量维持小幅增长趋势,6月份产量已恢复正常水平。2月份国内液化气产能利用率平均在67.28%,较1月份平均水平下降约12.38%。3月份随着炼厂陆续恢复及提升负荷,3月份平均产能利用率提升至72.40%,第二季度继续提升,4-6月份平均产能利用率已至86.16%的水平。2020年1-6月份产能利用率同比2019年小幅下降0.16%。

三、需求:“旺季不旺,淡季延长”

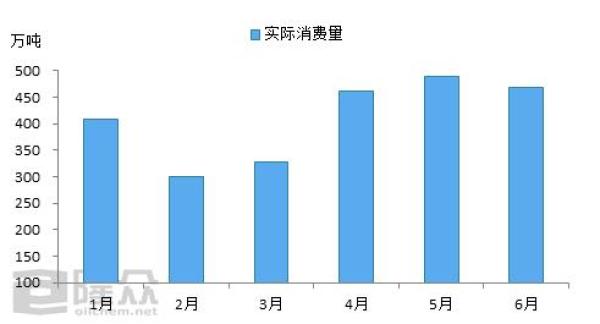

上半年,我国液化气市场经历了前所未有的挑战,从公共卫生事件带来的需求锐减,到国际原油接连暴跌引发的下游观望性谨慎入市,市场需求在大环境疲软的状态下更是疲弱不堪。据隆众资讯数据统计,2020年上半年,我国液化气实际消费量达到2454.65万吨,其中2月份消费量最低,在300万吨附近,5月份消费量达到了近500万吨。

图3 2020年上半年国内液化气实际消费量变化

来源:隆众资讯

春季作为传统、也是理论上的需求旺季,市场却呈现出“旺季不旺”的局面;尤其是在2月份,受新冠疫情的影响,假期需求本应出现的高峰迟迟未到,反而陷入困境;人员流动减少、餐饮关停、交通运输受限,三级站采购力度明显下降。尽管在后期随着返程复工的有序进行,终端需求有一定提升,但国际原油史诗级的暴跌再次打破了市场的平静。负油价带来的恐慌情绪加重市场利空,液化气价格一落千丈,下游心态转为观望,入市积极性持续欠佳。

图中可以看出,二季度市场整体消费量要高于一季度,但四、五月份走高后6月份再度转弱。随着疫情得以明显控制以及OPEC 产油国减产协议奏效,下游心态有所回暖,采购积极性出现一定提升,但基于对后市的看空情绪,市场上并未出现大量补仓囤货的情况,业者心态在波折的行情历练下变得更趋理性。

进入夏季后,传统淡季到来,在经济形势不佳、终端消耗缓慢等利空因素的影响下,市场消费量再度下滑。即使是在较为火热的地摊经济刺激下,液化气需求也未出现明显的提升。

四、进出口:一季度同比下滑,二季度奋力赶超

图4 2019-2020年LPG进口量对比

来源:隆众资讯

我国LPG供应缺口较大,进口量逐年提升,2019年我国LPG总进口量已超过2000万吨,净进口依存度在32.20%左右,预计2020年进口依存度将再度提升。出口来看,因自身缺口较大,因此出口量持续低位徘徊,近五年来一直维持在100万吨左右,出口依存度仅在0.02%左右。

2020年1-5月份我国共计进口LPG产品753.12万吨,其中丙烷进口量578.43万吨,占据总进口量的76.80%,丁烷166.7万吨,占比22.13%。与2019年同期的805.08万吨相比,总进口量下降6.45%。上图可以看到,2020年第一季度进口量同比下降明显,1月同比2019年下降22.91%,2月同比下降10.93%,3月同比下降16.86%。2020年第二季度进口量开始逐渐提升,4月同比增长8.96%,5月同比增长8.53%,预计6月份进口量将在200万吨左右,同比将增长9.75%。

2020年上半年进口LPG总量下降的原因分析如下:1)、2019年年底,因全球LPG需求旺盛,供应出现缺口,货源紧张。2020年1月CP大幅暴涨,进口成本上涨明显,且货源难寻,导致我国当月进口到货下降明显。2)、2020年1月下旬,我国进入传统节日-春节,且1月底2月初,我国疫情全面爆发,企业多延迟复工,生产生活秩序受到很大影响,进口企业同样减少了操作,2月份进口量同样低位徘徊。3)、疫情在全球蔓延后,大宗商品均受到了利空冲击,国内生产企业迟迟无法正常运行,终端需求更是复苏缓慢,国内对进口LPG需求量下降,进口商同样尽量规避风险,减少操作。

2020年第二季度进口量同比增长的原因:1)、3月中下旬后,国际原油持续走跌至历史低位,与原油紧密挂钩的沙特CP价格同样下行明显,进口理论利润提升,吸引进口商增加操作量。2)、3月开始,我国疫情逐渐得到控制,生产生活秩序陆续恢复,对LPG需求量逐渐提升。丙烷下游装置PDH的利润丰厚,企业多提升开工负荷至高位,对进口丙烷的需求量明显增加。

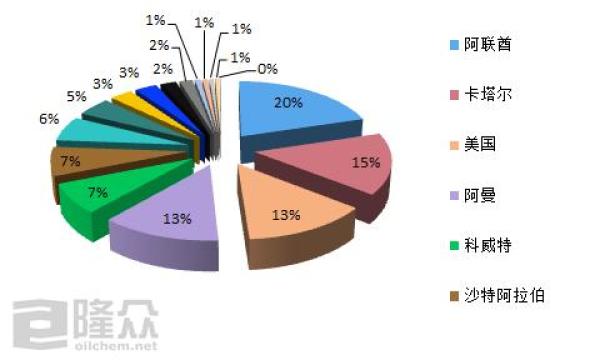

图5 2020年1-5月中国LPG进口来源国

来源:隆众资讯

2020年1-5月我国进口LPG来源国主要来自于中东国家及美国,其中阿联酋供应量占比20.23%,排名第一位;卡塔尔占比15.32%,排名第二位;美国占比13.39%,排名第三位。值得注意的是,自从2018年下半年中美出现摩擦,我国加征了对美进口丙烷的关税,停止了对美进口丙烷的业务。2019年我国没有进口过美国丙烷,但2020年一季度,两者关系得到缓和,中国对美加征关税排除工作展开,中国进口LPG企业积极申请,因此2020年4月份美国丙烷重新进入我国市场,5月份美国已成为我国进口LPG第一大来源国。

后市展望

2020年上半年国内液化气价格走势一路下滑,难以出现大的反弹行情,价格频刷新低,冲击着业者的心理防线,其主因来自于供需面的疲软。下半年液化气市场需求重启在路上,供应虽有增加预期,但需求的增长预期将大于供应的增速,供需面有望扭转。

首先来自于进口成本支撑,以广东地区为例,上半年除4月份进口气利润理想外,其它时间利润均倒挂,甚至出现过利润倒挂超千元/吨的行情。上半年大部分时间在亏损,而且港口进口货较多,所以下半年港口进口商减少采购量,有意扭转上半年的利润亏损。

其次,上半年疲软的走势,归根结底还是需求跟进不足,下半年需求预期上升,无论是燃烧方面还是下游深加工,需求均呈现上升趋势,需求的增加有望扭转下半年供需局面,令价格进入上升通道。

第三原油方面,布伦特徘徊在40美元/桶以上位置,消息面正在向好的方向发展,加之欧佩克的减产等协议,国际供应面也呈现收窄趋势,支撑国际价格。最后,石脑油价格也在不断拉升,加工成本已超过液化气,液化气作为裂解原料替代性效益增强。另外下半年,多炼厂存检修计划,届时将对各地区价格产生利好支撑。

综所上述,隆众资讯认为,下半年液化气市场有望呈现反弹行情,7、8月份虽仍属液化气的传统消费淡季,但5、6月份价格底部基本形成,反弹行情有望提前出现,预计9月份以后正式进入上行通道。

宏观面:国际原油减产,油价有望震荡上行

国内疫情情况控制稳定,市场需求逐步恢复,预计2020年下半年市场整体LPG需求量将好于上半年。而随疫情得到控制,需求开始恢复,国内整体经济也在逐渐增长。同时国际原油减产,下半年国际油价将处于震荡上行的趋势,从而对国内业者心态存在持续性利好支撑,且对CP价格存有一定支撑。

供应面:低成本支撑,预计供应同比增长

下半年国内并无新增炼化企业投产,国内液化气产量难有明显增长。而山东烟台裕龙岛炼化一体化项目开始启动,山东区内部分独立炼厂,签订了产能整合转移相关协议,在2020 年下半年,部分炼厂装置拆除,将导致2020年下半年山东区内液化气产量小幅下降。疫情期间国内炼厂整体开工率下降明显,但虽国际油价不断下降,炼厂原料成本下降明显,装置利润上涨明显,加之3月中旬开始,国内需求逐步好转,炼厂整体开工率出现明显上涨,且高于2019年同期。因此预计2020年国内炼厂整体开工率高于2019年同期,国内液化气产量也将高于去年水平。

需求面:疫情持续影响,需求恢复受限

国内疫情影响转弱,供应方面基本全面恢复,但需求受淡季因素影响,恢复较为缓慢。当前国内液化气现货价格徘徊在2600元/吨的水平,有上行预期,但短线需求断跟进仍显不足,上行阻力仍在,预计7、8月份在涨涨跌跌中反复,整体或呈现涨多跌少的状态。国内液化气整体需求处于递增的状态,之后随着“金九银十”的到来,液化气需求进入传统消费旺季。预计2020年下半年国内液化气需求好于上半年市场,但部分地区依然受疫情影响,需求难以恢复到正常水平,总体来说2020年下半年市场仍将弱于2019年同期水平。

免责声明:隆众资讯力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。隆众资讯提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户做出的任何决策与隆众资讯无关。