一、目的

通过搭建VIE架构可以实现以下目的:

1、 规避中国法律对外商投资特定领域的禁止和限制,搭建VIE结构通常是为了实现在境外融资或上市,因而VIE结构多发生于限制或禁止外商投资领域,例如TMT行业和教育行业。

2、 签署VIE协议可以将境内运营实体的会计报表并入境外上市主体。

3、规避境内实体直接境外上市需境内证监会审核。

二、VIE协议

1. 独家业务合作协议

2. 独家购股权协议

3. 借款协议和股权质押协议

4. 委托投票协议

5. 配偶同意书、承诺函

三、风险

1、可能失去实际控制。在VIE结构下,上市公司和外商独资企业必须依靠VIE协议实现对运营实体的完全控制,这样就可能存在一个潜在的风险即缔约方可能像违反其他协议一样违反VIE协议,境内运营实体的股东可能会做出不符合外国投资者利益的行为。如果上市公司欲执行VIE协议,由于中国的法制环境可能并不像其他国家一样成熟,还可能存在执行困难。

2、 制度风险。虽然从法律角度来看,每个VIE协议并不违反中国相关的法律法规,但是从整体来看,VIE协议可能被认定为故意规避针对外商在特定领域投资的法律法规。首先,VIE的缺陷是先天的。

3、转移定价,涉及税务问题。

四、香港上市的变化(引用知乎网友观点)

“香港上市VIE监管理念演进:美国跟香港都是TMT搭建VIE架构上市的主要目的地,美国以披露为主,VIE架构主要进行风险披露就行。香港市场自2011年以来,联交所开始不断的更新其VIE监管理念,增加了对使用VIE结构的限制,也即是说对于VIE架构的应用要严格满足“Narrowly tailored”,只能受限制的业务使用,不能啥东西都往里装现在大家的VIE怎么搞(以香港为例):2016年以来,但凡到香港上市的TMT/教育类企业都逃不开跟联交所和投资者讲清楚自己搭建VIE的理由,通常大家的故事一般这么讲,拿ICP为例:企业说:“我要搭VIE,因为我干的事是增值电信,外资受限制”联交所说:“增值电信外资没完全受限啊,你们法规不说外资可以持有不超过50%嘛,那你转让50%给WFOE,剩下50%再用VIE。你看LD43-3,我说过要Narrowly tailored的”这时候问题来了,虽然法规说外资可以持有50%,但好多地方不批啊,而且就算批,政府对外资股东还有增值电信运营经验要求,也不是谁都能持有的啊,所以通常企业会说:“对不起,我还是只能100%用VIE,转不了外资”。小地方的企业会补一句:“我们这里的政府见识少,不给批”;大地方(比如北京、上海)的企业会说:“我们这里批过这样的案例,但是我问了不给我批啊”。不管小地方还是大地方,大家也都会访谈主管政府机关(多是省级通管局,但实际外资ICP是工信部发,所以也有直接访谈工信部的),拿到政府机关确认不给批的意见。拿着政府的访谈,中国律师发表VIE结构合法合规的意见就有底气多了。当然,通常企业也都会意思意思的开始在境外经营电信业务,积累境外电信运营经验,到时候政府真让转给外资股东了,企业就转,也不耽误事好,VIE不用考虑转让一部分股权给外资股东了,但联交所又会跳出来:“我说过要Narrowly tailored的,VIE只能放受限制的业务,你其他乱七八糟的业务那给我放到WFOE去啊”企业要犯愁了,真能剥离出去的业务我剥就剥了,但业务也不是桔子皮啊,剥离很复杂的。于是企业可以说:“对不起,我这些个业务是基于ICP证的,不可分割,所以不是不为也,实不能也啊!”通常做到这个地步也就够了,但奈何当年(2015年)商务部出了个外国投资法草案,这个草案到现在还在征求意见,没有推出来,而且说不定都烂尾了。但联交所不管这么多,会说:“假设他就推行了,你怎么办啊?”问到这里,大家一般都会对联交所有意见了:“没实施的法律你让我还能咋办,兵来将挡水来土掩啊只能,咱走一步看一步呗”。这种话不能直接说,企业还是要乖乖的解释:“你放心,我VIE股东,上市公司控股股东都是中国公民,就算外国投资法落地了,我ICP证还是合法的哈!”当然,要是满足不了这样的情况,也不是不可以,说清楚也行的于是,故事到这里就圆满了,联交所满足了,企业也可以上市了这就是现在搭建VIE去香港上市时要注意的事儿了。

美国尚未对VIE架构有要求。”

五、搭建步骤

步骤1: 创始人设立SPV即架构的搭建(至香港公司)

步骤2: 办理37号文初始登记

步骤3: 新设或收购境内企业

步骤4: 签署VIE相关全部协议

步骤5: 境外投资人注入资本

步骤6: 如果BVI股东发生变化,须变更37号文登记。根据实际操作经验,在美国或香港上市前如果有部分股东因故未办理37号文登记,只要不是控股股东,经过适当披露往往不会对上市造成实质不利影响。但是后期做补登记,否则资金无法派回中国境内。

六、37号文资料文件

37号文需要的文件:

1、合法持有境内权益公司资产的证明文件

2、创始人股东在特殊目的公司有实际控制权的证明文件(股东名册、认缴人名册等)

3、境内权益公司的调档章程

4、境内权益公司营业执照副本复印件

5、与境外投资方签署的投融资协议

6、创始人股东的身份证复印件

7、外汇登记表

8、境内居民个人境外投资外汇登记申请书

9、承诺函

10、股东会决议

11、委托书

12、其他可能要求的补充材料

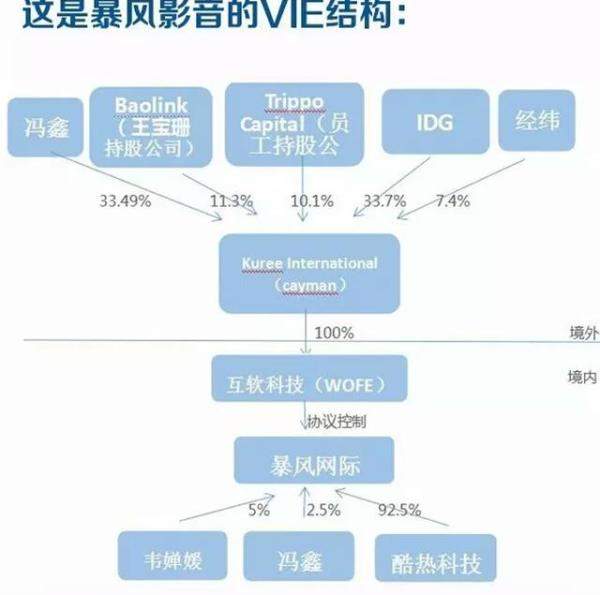

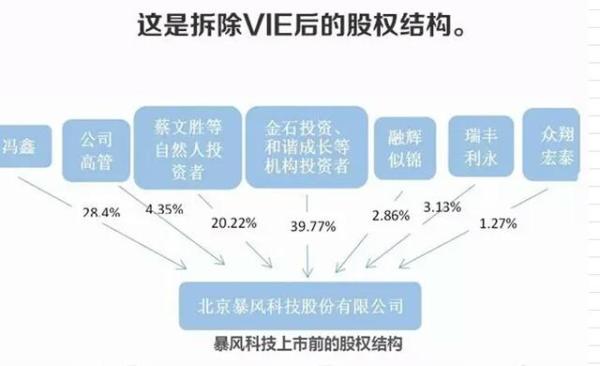

七、VIE的拆除

1、寻找国内投资者

2、投资者收购国外投资者的股份

3、解除VIE协议

4、清理架构