首发:文文大保贝儿

大家好,我是文文大保贝儿,你的脚后跟部保险博主。

今天写一个“甲状腺结节曾有4级记录”的核保案例。

01

跟文文大保贝儿聊过健康告知的小伙伴应该都知道,文文大保贝儿就是一个怂人。

这也怕、那也怕,恨不得什么事情都告诉保险公司。

可是,文文大保贝儿在如实告知上也并不盲目,甚至因为核保水平还可以,艺高人胆大,什么都敢送去核保。

关于“之前的身体异常,已经复查没问题了”到底还要不要告知的问题,说来并不难,就是看产品健康告知的要求。

这可真是一句无比正确的废话。

健康告知的重点,其实就是看之前的体检异常项目,在不在要求告知范围内。

如果在,就需要告知;如果不在,就不需要告知。

文文大保贝儿先给大家出个题:

已知,隔壁老王在3年前的体检中,查出过肺结节,后期就一直没有再去检查身体。

那么,现在他要买这个产品,需要告知自己曾检查出过“肺结节”的问题吗?

健康告知如下:

从健康告知我们可以看出,隔壁老王在3年前的体检中,查出过肺结节,后期就一直没有再去检查身体,那么——

对于健康告知的第一条里所要求的“过去1年内检查异常”这一项,老王确实是不需要回答的。

因为上次做检查距离现在,已经超过了1年的时间。

怎么样,是不是只要不检查,我就没病?

有病也没关系,只要继续坚持不检查,就可以不如实告知?

NO~想多了~

对于一款产品的健康告知来说,健康问卷里有很多问题都是有相关联性的,我们不能单一的来看某一条的要求,而是要组合起来整体理解。

在健康告知的第二条里,有问到“目前或过往有无以下情况”,注意了,在这里,是没有时间限制的,哪怕是20年前有这些情况,都需要进行如实告知。

而这一条里面,就有关于肺结节的问询。

所以,隔壁老王需要告知保险公司自己曾有肺结节的异常情况。

好了,举一反一,如果在最近一次的体检中,老王的肺结节消失了,还需要告知吗?

同理,在健康告知里,对于“囊肿、结节、息肉、肿瘤”的询问,问的是“曾经”,没有限定时间,所以,依然是需要告知的。

顺便说一句,在保险产品的智能核保中,普遍是不包含“结节消失”这种情况的,所以说,如果是结节消失了,都需要进行人工核保。

02

今天这个核保案例,就涉及到“曾经体检有异常,复查已经没问题了”这个问题。

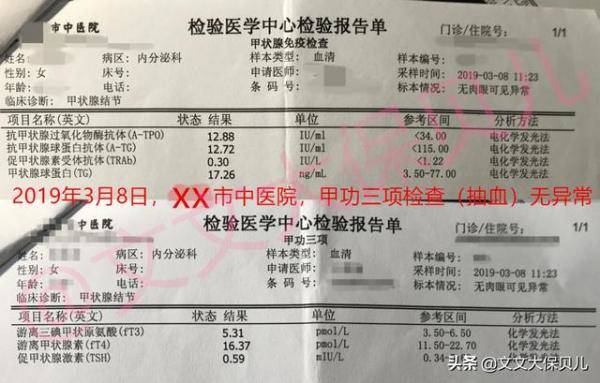

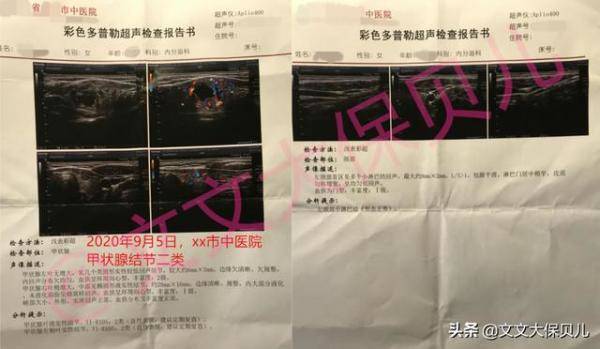

2019年3月8日,客户小姐姐在当地的中医院进行了甲功检查,显示“甲功三项检查(抽血)无异常”。

2019年3月15日,还是在这家中医院,彩超显示,甲状腺结节二类。

其中,“左侧叶多发实性结节”,“右叶液实性结节”。

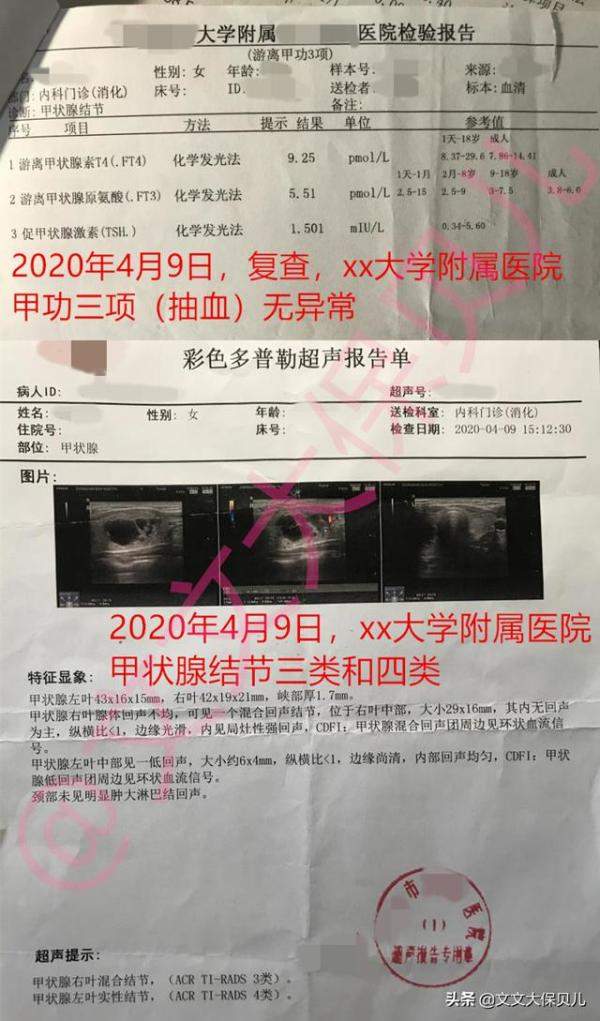

2020年4月9日,小姐姐到了所在地的另外一家医院做复查,提示“甲状腺右叶混合结节3类,甲状腺左叶实性结节4类”。

甲状腺结节4级!

客户小姐姐有被吓到,毕竟现在甲状腺癌如此高发,结节已经到了4级的程度,就有些严重了。

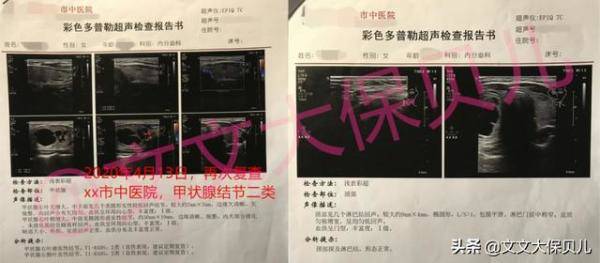

2020年4月13日,客户小姐姐回到了原来的中医院进行再次复查,显示“甲状腺结节二类”。

半年后,2020年9月5日,客户小姐姐又回到了中医院进行复查,显示依然是“甲状腺结节二类”。

对于这样的情况,在投保的时候,文文大保贝儿提醒大家,一定要如实告知。

有的产品的健康告知里会直接问到,是否曾经有结节的历史。

大家一定要如实告知,千万不要给以后理赔留下任何隐患。

如实告知,又不是核保不过去,不要担心。

而且,换个角度说,现在即使核保不过去,不能投保,本身也不是坏事。

总好过以后不能理赔啊。

02

整理完小姐姐的材料,我就开始着手准备核保了。

这个核保说难不算难,材料齐全,分级也清晰。

但要说简单,那绝对是不简单的。

主要的问题,就集中在“甲状腺结节4级”的记录上了。

在结节的分级上,“4级”、“3级”和“1级”、“2级”有本质上的区别。

通常来说,结节共分六级——

1级、2级:有结节,但是未见血流,不是很大的结节定期复查就可以;

3级:结节可见血流,一般需要手术治疗;

4级:结节已经恶性不除外;

5级:结节恶性可能大;

6级:被证实为恶性。

其中,4级说明结节的性质待定,不能明确判断良恶性,考虑恶性病变可能,一般都需要活检明确。

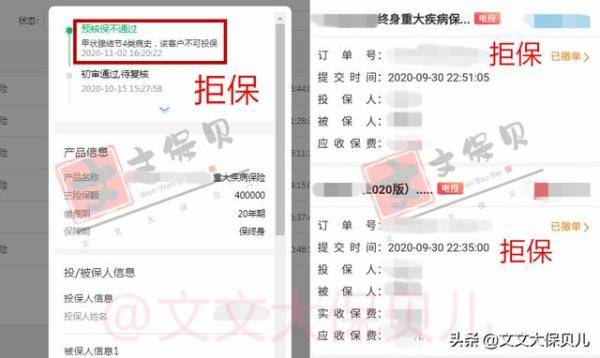

尽管,后续复查提示已经“降级”,但由于“曾经有过甲状腺结节4级记录”,很多保险公司直接就给了“拒保”的核保结论。

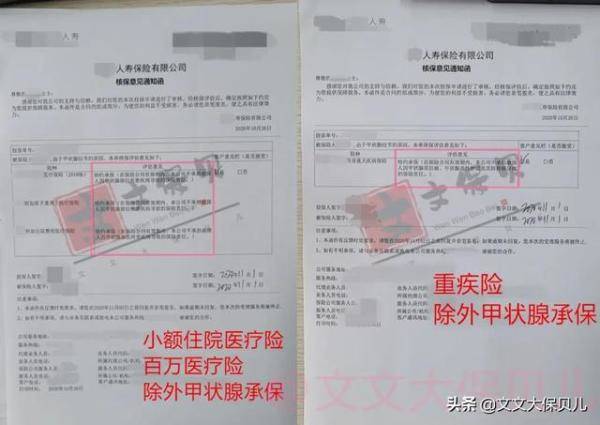

但在客户小姐姐的信任与大力配合,以及文文大保贝儿的努力下,最终我们拿到了“除外承保”的核保结论。

不仅重疾险是除外承保,连小额住院医疗险、百万医疗险都给了除外承保。

重疾险除外承保不算难得,但医疗险除外承保是真的不容易。

从另外一个角度说,这就是“线下重疾险”的优势了。

大家不要听到“线下重疾险”就觉得是洪水猛兽,没有那么严重,线下重疾险也有自己的优势,比如说——核保宽松。

他确实是带身故保障,确实是比不带身故保障的重疾险稍微贵了一些,但是他核保也是真的松。

产品形态、保障是一方面,在另外一些时候,“能买”大于一切,不是吗?

像这种案例,其实是不具有普遍性的,即使是同样的材料,再让我核保第二个,我可能也就核保不过去了。

当然,换别人核,可能也核不过去。

确实是有运气成分在的。

03

“结节分级”这件事,其实没有一个非常严格、精细化的标准,不同医生给出的评级,可能会有一定的差异。

跟医生的主观判断有很大的关系。

这也是为什么,几乎相同的时间,在不同的医院,可能会得到不同的分级结果的原因。

在具体的核保中,不同级别的乳腺结节,风险程度不同,核保结果也不一样。

情况一:有结节,已经做了切除手术。

能够确认病理属于良性,复查时没有再出现结节,重疾险有机会按照正常的“标准体”进行投保,不用除外相关问题。

情况二:有结节,还没做手术鉴定病理性质。

在投保重疾险时,会按照结节不同的分级,有这样的核保意见:

①结节1级、2级,还有机会可以以标准体正常投保;

②结节3级,有一定的恶性可能,基本除外疾病(原位癌、癌症)和并发症不保;

③结节4级,恶性的可能性比较大,通常会被保险公司延期,等手术后确认病理性质再重新进行核保;

④结节5-6级,通常需要进行手术治疗。

如果因为结节的原因被保险公司除外不保,又不想被除外相关疾病,可以去做切除手术、提供病理检查报告、超声复查报告给保险公司进行核保。

总的来说,健康告知真的是非常专业的事情,对耐心和健康告知解读都要很高要求,建议自己多拿放大镜看几遍 寻求专业人士帮助。

当然,疾病情况千千万,同一种疾病,都可能有不同的展现形式,身体有些状况的,也不要心灰意冷。

如果大家在投保时,实在不能确定到底要不要进行告知,可以来咨询文文大保贝儿哦。

祝你出走半生,归来仍是标体。